【深度評析】房仲業的達爾文時刻:從「濫竽充數」的紅利期,邁向「專業為王」的真理期

當房仲業的「店效與人效」雙雙跌入 20 年來的谷底,這不單是市場景氣的寒冬,更是對從業者素質的一場全方位「校準」。靠包裝與話術生存的時代已經終結,具備實戰厚度與精準議價能力的「專業顧問」,才是最後的贏家。

一、 包裝 vs. 實戰:AI 寫不出「會議室裡的折衝與洞察」

在科技氾濫的今天,AI 可以幫你寫出漂亮的行銷文案,但這些僅是「表象的繁華」。當交易進入核心階段,真正決定成交價值的,是那些隱藏在螢幕之後的實戰功力。

實戰的深度: 專業的價值在於對《民法》、《土地法》及《稅務規章》的精確解讀。在嚴肅的談判桌上,資深專家能透過法理的剛性保障與人情的柔性引導,在僵局中尋找突破口。這份跨越法規、心理與商務邏輯的「居中折衝」能力,是任何演算法都無法取代的。

二、 中古屋處理:重視產權結構、合規性與專業議價

對於「濫竽充數」的經紀人員而言,中古屋交易只是「帶看與成交」;但對於資深專業人員,這是一場關於「風險診斷」與「價值重塑」的精密手術。

產權結構與建物合規性: 專業不只是核對謄本,不是吹牛房價賣多高?買方有多少?而是能從限制登記、預告登記中洞察潛在的財務風險,並針對違章建築、結構變更(含陽台外推)、滲漏水等現況,除了這些還有建物的使用類組別...等等,提供具備法律效力的「免責規劃」與「合規建議」。這不僅保護買賣雙方,更是為了資產長期的流動性做打算。

中古屋不是強迫推銷:仲介往往為了成交…「再爛的房子也說成多好」、「再貴的房價也講成有夠便宜」、「再差的地段也美化成遠離塵囂」、而我認為「知其所需、供其所需、才是王道!」有的房子適合投資客、有的房子適合自住客、有的房子就是適合剛需者,決不是不知買方所求胡亂帶看。

數據驅動的專業議價: 真正的議價能力並非空口說白話。專家能針對建物的折舊率、土地價值占比、區域實價登錄的異常偏離值,以及預計修繕成本進行專業分析。在會議室中,這份「重點分析報告」能讓價格回歸理性,使議價過程不再是情緒的拉扯,而是基於事實的專業對壘。

三、 土地買賣:差之毫釐,謬以千里的「開發邏輯」

土地交易是房地產領域的高層次之一,絕非僅靠廣告預算或美編包裝就能涉獵。

法規鏈接與價值推演: 真正的專家必須精通建蔽率、容積獎勵、都市更新計畫(都更與危老)的精密計算。在會議室中,專家拋出的不只是單價,而是精準的「開發解題策略」,這才是讓大宗資產持有者信服的核心力量。

四、 結論:專業的本質,是「不可替代的信任度」

| 維度 | 濫竽充數的從業者 (靠包裝與話術) | 實戰型專業專家 (靠經驗與法理) |

| 成交核心 | 靠感性渲染與大量廣告碰運氣 | 靠風險控管與精準決策定乾坤 |

| 中古屋處理 | 重視視覺美感,忽略法規瑕疵 | 重視產權完整性、建物合規性與議價邏輯 |

| 議價能力 | 靠情緒勒索或「各退一步」的折衷 | 靠數據分析、成本推估與法理證據說服 |

| 土地買賣 | 僅了解區段單價,不識開發法規 | 精通土地利用率、稅務佈局與法律解方 |

| 談判價值 | 在會議室中顯露心虛,無解題能力 | 在會議室中精準折衝,展現專家權威 |

在這場「史上最慘寒冬」過後,浮誇的泡沫會被洗淨。對於那些深耕產業三十年、能精準判斷產權結構、熟稔土地開發實務,並能在會議室中憑藉專業分析完成高難度議價的專家而言,這反而是脫穎而出的最佳時刻。

專業不需大聲張揚,因為當真正的難題擺在會議桌上時,你的深度與解題能力,就是你最強大的標籤。

※從業超過30個年頭,景氣好時、成交量大時…我這種人最不容易賺到錢,反而在「量縮價盤整」的當今市場,才是體現專業能力的時候!高仕陳總

史上最慘寒冬!人效、店效創20年新低 房仲曝「平均1年賣不到4間」(本文出處請點擊)

2026/03/17 23:34文/記者朱語蕎

近20年來國內房仲業出現非常嚴重的「僧多粥少」現象。(資料照)

受政策打壓導致交易量大幅萎縮,加上部分業者過度樂觀預期景氣會很快回春,去年國內房仲業出現「店效、人效雙雙創下20年新低」的慘況。中華民國不動產仲介經紀商業同業公會全國聯合會理事長王瑞祺呼籲,央行信用管制政策應適度鬆綁。

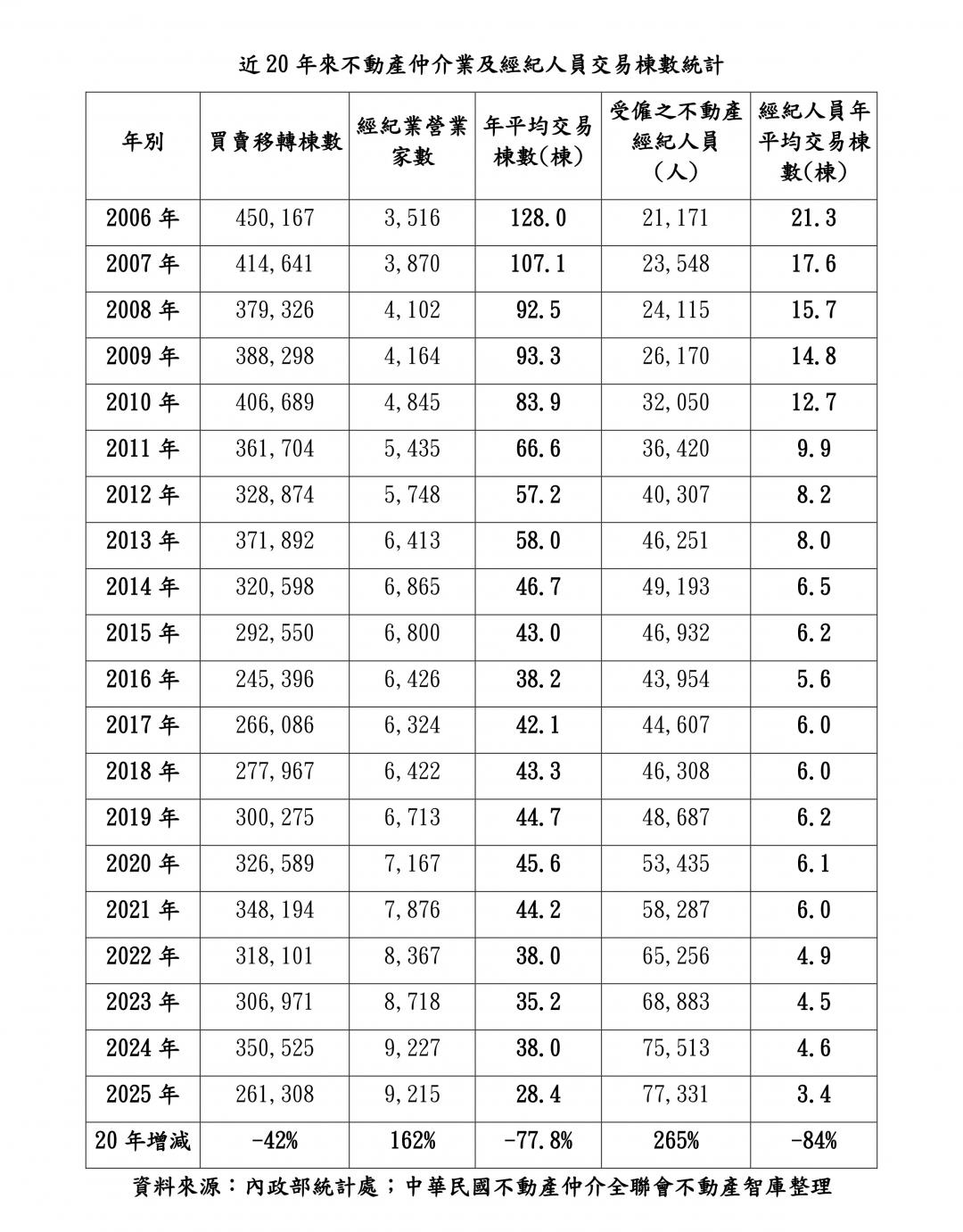

根據內政部統計,近20年來國內房仲業出現非常嚴重的「僧多粥少」現象。2006年全台建物買賣移轉棟數高達45萬棟,但到2025年只剩下26.1萬棟,市場縮水高達42%。然而在這20年間,經紀業營業家數卻從2006年的3,516家一路大幅增加至2025年的9,215家,店數增加1.6倍;同時間受僱之不動產經紀人員也從21,171人暴增至77,331人,人數增加2.6倍。

在此「僧多粥少」的情況下,房仲業最關注的KP「店效與人效」雙雙創下20年來新低。去年整體店效只剩下28.4棟,人效更僅有3.4棟,產業競爭之激烈可見一斑。

王瑞祺指出,近幾年來房仲業經營確實相當辛苦,從上述統計數據即可看出端倪。一方面長期存在「僧多粥少」的結構問題,特別是在營業員低門檻大量進入市場後,自2011年起,經紀人員平均一個月想要成交一棟房屋幾乎已成為不可能的任務。

再加上2024年9月19日起央行實施第七波選擇性信用管制,導致2025年整體房仲業店效與人效雙雙降至歷史新低。去年許多房仲店頭與經紀人員都是在苦撐待變,這絕非危言聳聽,而是冷冰冰的統計數字所呈現的殘酷現實。

由於房仲業是高度依賴成交量的產業,王瑞祺理事長再次呼籲政府,信用管制政策確實到了應該適度調整的時候。2025年全年交易量僅勉強守住26萬棟關卡,業者已面臨史上最艱困的市場寒冬。

目前市場上投機炒作客與預期房價持續上漲的心理已大幅退散,再加上美國與以色列攻打伊朗所引發的全球經濟動盪,使整體市場信心更加保守。此時若能適度放寬部分信用管制,讓剛性自住需求更容易取得房貸,不僅能促進市場正常交易,也能間接為房仲產業提供基本的生存空間。

對於面臨經營困境的房仲業者,王瑞祺也提出建議,在這個生死存亡的關鍵時刻,業者首先必須像「變形金剛」一樣具備多功能能力,朝向多角化經營發展,包括土地開發、農地買賣、包租代管、都市更新整合等相關領域,不能只依賴單一的房屋交易市場。

其次,是積極開拓海外房地產市場,可優先參考安全穩定程度較高的國家,以降低投資與經營風險。

王瑞祺指出,房仲業面對市場環境變化,業者應積極調整經營體質,強化專業能力與服務內容,透過數位化、品牌化與精緻化經營,提升整體競爭力,以回應消費者日益提高的期待與需求。