2026 房市轉折點:從央行管制到華銀看淡

當前的台灣房市已正式告別「盲目追價」時代。隨著央行持續採取緊縮態度與公股行庫(如華銀)在法說會釋出的審慎訊號,2026 年的房市關鍵字將圍繞在「壓力」與「重整」。

趨勢一:量縮 —— 買氣進入「冰封期」

●成交低迷: 2026 年第一季買賣移轉棟數僅約 6 萬棟(年減 4.3%),預售屋成交件數更是大跌逾 3 成。

●導火線: 央行第七、八波信用管制發酵,加上銀行法 72-2 條房貸限額壓力,導致買方「想買也貸不到」,購買力被實質鎖死。

趨勢二:價修 —— 建商「讓利」求生存

●數據揭露: 預售市場平均單價已出現約 5.93% 的累計修正,部分區域甚至出現近 9% 的跌幅。

●流動性危機: 面對建築融資連續下降與交屋流動性壓力,建商已難維持「不二價」神話,開始透過贈送家電、低自備或直接降價等手段「逐步讓利」,以去化庫存資產。

趨勢三:期長 —— 修正週期恐超越市場預期

●L 型盤整: 華銀指出,這波修正期將會「拉長」。不同於以往的短暫回檔,這是一場因「結構性 K 型分化」與「高利率環境持續」導致的長效修正。

●政策風險: 雖然台灣經濟因 AI 需求強勁(經濟成長看好 7-8%),但央行為防堵通膨與房市過熱,2026 年內利率難降,政策轉向緊縮的可能性依然存在。

目前 2026 年第 2 季各大金融機構與法人對台灣房市的最新看法已陸續出爐。核心共識在於:「量縮、價緩跌、修正期拉長」。

以下為各主要機構的觀點彙整:

1. 華南銀行

核心觀點: 房市修正期恐拉長,建商讓利壓力浮現。

關鍵數據: 2026 年第一季買賣移轉棟數年減 4.3%,預售市場成交量大跌 32.3%,平均單價已向下修正約 5.93%。

趨勢判斷: 預期全年維持「低量盤整、價格緩修」。由於房貸控管嚴格,建商面臨交屋流動性壓力,後續將被迫逐步「讓利」以求去化。

2. 中央銀行

核心觀點: 信用管制力道不減,慎防政策進一步轉向。

趨勢判斷: 雖然台灣 2026 年經濟成長受 AI 需求帶動(預估坐七望八),但央行關注「經濟 K 型分化」及不動產貸款集中度。市場普遍預期 2026 年利率維持高檔盤整,不排除若通膨或房價回溫時,啟動「第 8 波」或更高壓的信用管制。

3. 五大公股行庫 (含合庫、台銀等)

核心觀點: 房貸成長陷 8 年低檔,建築貸款連續衰退。

趨勢判斷: 公股行庫普遍認為房市「多頭已過」。受限於銀行法第 72-2 條(不動產放款 30% 上限)的緊縮,以及新青安房貸後的「購買力提前透支」,目前市場觀望氣氛極濃。

4. 民間研究機構與房仲法人 (如信義、永慶)

核心觀點: 買賣雙方進入「價格拉鋸戰」。

趨勢判斷:

成屋市場: 屋主心態仍硬,但由於去化天數明顯拉長,降價物件比例開始上升。

預售市場: 雖然出現零星「解約潮」傳聞(目前解約率約 2%),但建商多改以「送家電、低自備」等變相降價手段支撐單價。

各機構房市看法彙整表

| 機構名稱 | 2026 展望重點 | 價格預期 | 關鍵影響因素 |

| 華南銀行 | 修正期拉長、建商讓利 | 緩步下跌 | 交屋流動性壓力、預售量縮 |

| 央行 | 信用管制持續、不降息 | 高檔盤整 | K 型經濟、房貸集中度 |

| 大型公股行庫 | 建築貸款連降、動能弱 | 量縮價穩 | 銀行法 72-2 條限制 |

| 房仲法人 | 買賣移轉棟數持續探底 | 議價空間擴大 |

購買力透支、政策觀望

|

2026 年台灣五大行庫(台銀、土銀、合庫、華銀、一銀)最新的建築融資放款增減情況與放款政策

五大行庫(台銀、土銀、合庫、華銀、一銀)最新的建築融資(土建融)動態,2026 年上半年的整體基調是:「總量管控、擇優承作、風險定價」。

由於央行持續落實「第七波及後續信用管制」,加上《銀行法》第 72-2 條的放款天花板壓力,各大行庫在建築貸款的供給端展現出前所未有的謹慎態度。

2026 年五大行庫建築融資概況表

| 行庫名稱 | 2026 放款增減情況 | 核心放款政策與偏好 |

| 臺灣銀行 | 持平至小幅衰退 | 策略轉向「低風險案件」。優先承作政府標案、大型公共工程及信用極佳之龍頭建商,縮減中小型建商額度。 |

| 土地銀行 | 負成長 (嚴控額度) | 身為不動產專業銀行,受 72-2 條壓力最大。目前全面鎖緊土建融,僅受理「都更、危老」或「自用型」廠辦,純素地貸款極難核貸。 |

| 合作金庫 | 緩慢成長 (擇優承作) | 嚴控貸放比(LTV)。針對非核心地段(蛋白區)調高貸款利率(2.8% 以上),並嚴格審查開發商的預售去化表現。 |

| 華南銀行 | 保守觀望 (重視流動性) | 法說會明確表態「房市修正期拉長」。對於去化慢、餘屋多之建商限制展延,重心轉向企業金融(中小企業)放款。 |

| 第一銀行 | 低速增長 (鎖定永續) | 推動綠色建築融資。符合標章之建商可得較佳利率;非 ESG 案件則透過提高自備款比率進行變相篩選。 |

2026 年共通的三大政策限制

1.利率紅線抬升:

目前的建築融資利率已普遍突破 2.5%~3% 大關。對於財務結構較弱或案件位於供給過剩區(如新北、桃園特定重劃區)的建商,利率甚至開出 3.2% 以上的警示價。

2.受限銀行法 72-2 條(30% 警戒線):

五大行庫的房貸加上建築融資佔存款比率普遍落在 27%~28.5% 之間,距離法定 30% 僅剩一線之隔。為留額度給首購房貸(新青安等),行庫普遍選擇「犧牲」土建融。

3.嚴格控管「土融後 18 個月動工」:

央行嚴查地主貸款後遲不動工的情形。行庫現在每季實地查核,若超過 18 個月未動工,不僅會按比例收回貸款,還會逐年調升利率,這也迫使建商必須縮短開發週期或轉讓土地。

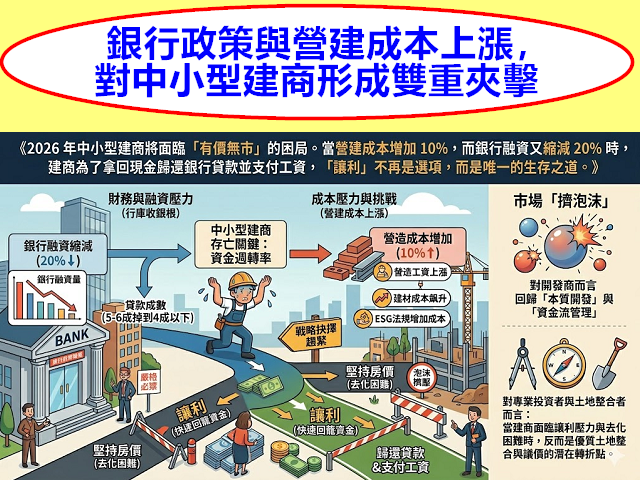

銀行政策對中小型建商的影響有哪些部分?對營建成本上漲帶動多少連動關係?

目前 2026 年的銀行政策與營建成本上漲,對中小型建商形成雙重夾擊,這兩者之間不僅是獨立的壓力,更存在深刻的「惡性連動」。

以下為您分析這兩者的影響與連動關係:

一、 銀行政策對中小型建商的四大衝擊

在央行第七波信用管制及《銀行法》72-2 條限額下,銀行對中小型建商的態度已從「謹慎」轉向「排擠」:

1.資金斷鏈風險:

●土融限期動工壓力: 銀行嚴格執行「購地貸款 18 個月內動工」,否則收回貸款或加碼利率。中小型建商若因缺工或資金調度延遲動工,將面臨巨大的資金回收壓力。

●貸款成數腰斬: 中小型建商目前土建融資成數普遍僅剩 4 成左右(甚至更低),且需保留一成動工款,這意味著建商必須自備超過 6 成資金,對口袋不深的建商極其致命。

2.壞帳風險上升:

●2026 年壞帳反轉: 根據 2026 年初金管會統計,建築融資逾放比(壞帳)已終結連五降轉為走揚。這顯示部分中小型建商因財務困難已開始出現倒帳風險。

3.擇優承作下的孤立:

●銀行優先放款給具備 ESG 綠建築標章、大型公共工程或都更危老案件。純素地開發的小型案件常被銀行以「額度已滿」為由直接婉拒。

4.借貸成本大幅拉高:

●中小型建商因風險評等較低,2026 年獲貸利率多在 3.2% 以上,遠高於大型龍頭建商,進一步侵蝕微薄的利潤。

二、 營建成本上漲與銀行政策的連動關係

營建成本的上漲並非單點問題,它會透過銀行的「風險評估」產生連鎖反應:

| 連動因子 | 2026 年現況描述 | 對建商與房價的連動影響 |

| 土方與廢棄物成本 | 2026 年「土方之亂」爆發,清運處理費從每方 1200 元暴漲至 3000 元以上。 | 成本帶動房價: 土方成本大增迫使建商調高售價。若買方不買單導致預售去化慢,銀行會判定該案「流動性差」進而縮減撥款。 |

| 碳費與綠色通膨 | 2026 年碳費正式開徵,帶動水泥、鋼鐵成本上漲,預估整體營建成本增加約 5%。 | 融資結構變動: 不做綠建築 -> 成本雖低但銀行不貸;做綠建築 -> 成本高但可得銀行額度。建商陷入兩難。 |

| 工期延宕連鎖反應 | 缺工、缺料導致施工期從 3 年拉長至 5 年以上。 | 利息支出暴增: 施工期每拉長一年,建商需支付銀行的利息就多出一整年。若建案無法如期完工,銀行可能拒絕展延貸款,引發建商倒閉。 |

三、 關鍵總結:對「讓利壓力」的影響

營建成本上漲本該推升房價,但在銀行政策緊縮下,形成以下矛盾:

上游壓迫: 鋼鐵、土方、碳費、人工成本全面走揚(成本推升)。

下游鎖死: 銀行限貸令導致買方購買力下降(需求縮減)。

中間夾擠: 中小型建商因資金週轉率下降,無法長期抗戰。

高仕陳總專業點評:

2026 年中小型建商將面臨「有價無市」的困局。當營建成本增加 10%,而銀行融資又縮減 20% 時,建商為了拿回現金歸還銀行貸款並支付工資,「讓利」不再是選項,而是唯一的生存之道。

行庫收銀根是「量縮」的結構性主因。當建商借不到便宜的錢,或是貸款成數從 5、6 成掉到 4 成以下時,資金週轉率就成了存亡關鍵。這也解釋了為何華銀預判建商「讓利壓力」會浮現——因為唯有快速回籠資金,才能降低對銀行融資的依賴。

市場正在「擠泡沫」。對開發商而言,目前是回歸「本質開發」與「資金流管理」的考驗;對專業投資者與土地整合者來說,當建商面臨讓利壓力與去化困難時,反而是優質土地整合與議價的潛在轉折點。