房市雙軌奇象:住展風向球僅揭示「預售屋」虛熱,一表看懂新建案與中古屋的5月割裂市況

重要觀念澄清:

5月住展風向球的分數與燈號,統計對象完全只針對「預售屋」與「新成屋」(新建案市場),裡面並不包含「中古屋」。此時兩大市場受政策影響的程度截然不同,呈現完全不同的兩邊天。

一、 5月房市雙軌市況:預售建商自嗨 vs. 中古房貸卡關

| 市場類型 | 5月市況特徵 | 買賣雙方實務心理 |

| 預售屋 / 新成屋(住展風向球統計範圍) | 【價高、量大、觀望重】建商因520檔期強行推案(灌出800億量體),但價格踩死不讓。買方看熱鬧的多、真正簽約的少。 | 買方:「單價高成這樣,頭期款雖然可以分期,但我還是等央行理監事會議風向定案再說。」 |

| 中古屋市場(各大仲介成屋體系) | 【量縮、價穩、挑客戶】最大的痛點在於「銀行限貸令」。雖然新青安仍有剛性需求撐盤,但整體放款額度緊繃,過戶大排長龍。 | 賣方:「行情沒跌我不急著降價,慢慢耗。」買方:「我很想買,但銀行成數核不下來,自備款不夠根本不敢簽約。」 |

二、 核心差異:為什麼中古屋比預售屋更受制於「銀行貸款」?

這牽涉到兩者在「撥款時間軸」上的根本差異,也是第一線實務上最重要的風險分水嶺:

1. 預售屋有時間緩衝(搏未來政策鬆綁)

預售屋從簽約到蓋好交屋,通常需要 3 到 5 年。現在買預售屋的客戶,只需要付得起訂金、簽約金、開工金等(工程期款分期),目前不需要立刻向銀行貸款。因此,現階段的限貸潮對預售屋「當下的簽約」影響相對間接,買方賭的是幾年後交屋時,政策已經放寬。

2. 中古屋是「直球對決」(立刻面臨成數不足)

中古屋簽約後,通常 1 到 2 個月內就要找銀行鑑價、核貸、撥款。在央行信用管制與銀行放款額度吃緊的緊箍咒下,中古屋買方一進銀行就被嚴格審查,極容易遇到「估不到價、貸不滿成數、排隊等撥款」的窘境。這導致大量中古屋交易在臨門一腳時,因為買方自備款突然要增加數百萬而面臨解約風險。

三、 專家總結:預售用「低自備」吸客,中古因「限貸令」卡關

整體而言,5月的台灣房市呈現妙不可言的拉鋸:

●新建案市場(預售屋):建商利用「低自備、優付方案」將部分買盤從成屋市場吸引過來,但拉高的單價仍讓多數中高總價買方縮手,造成風向球「供給熱、成交平」的虛熱現象。

●成屋市場(中古屋):受到政策與房貸緊縮的「直接重擊」,交易量明顯受挫,呈現「想買的貸不到,想賣的不肯讓」的僵局,全靠新青安首購族在苦撐低總價帶。

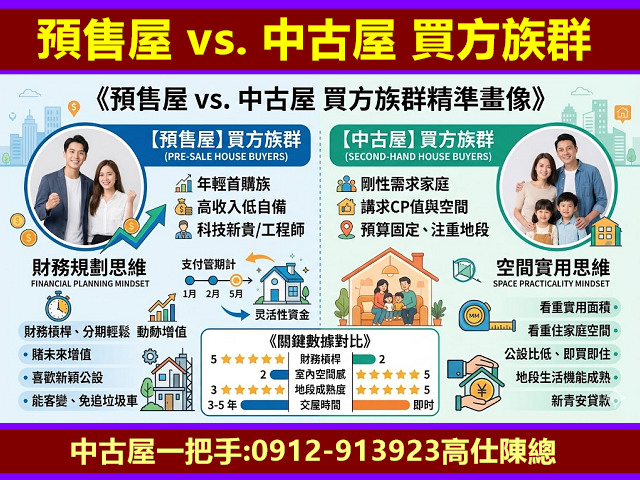

預售屋 vs. 中古屋 買方族群精準畫像

一、 預售屋的買方族群:三大核心主力

預售屋高單價、低自備、3~5年交屋的特性,主要吸引以下族群:

1. 手頭現金不夠的「首購青年 / 精英頂客族」

痛點與心理:他們收入不差(如竹科工程師、金融雙薪家庭),但因為工作幾年而已,存摺裡拿不出 300 萬~500 萬的中古屋自備款加裝潢費。

為何選預售:建商推出了「低自備、工程期零付款」或「首付 5%」等優付方案。對他們來說,預售屋把頭期款拉長到 3 年分期支付,是唯一的上車機會。

2. 為了置產或對抗通膨的「長期置產客 / 科技新貴」

痛點與心理:手上有閒錢,看好特定重劃區(如台南南科大洲/舊園段、新竹竹北)的未來發展,想把資金塞進不動產抗通膨。

為何選預售:雖然《平均地權條例》限制預售屋轉售,但因為預售屋有 3 到 5 年的交屋期,等於提供了一個「資金避風港」。他們買來當作中長期資產配置,博的是 5 年後交屋時的區域增值,且完全不急著進銀行辦貸款。

3. 希望一步到位的「口袋深換屋族」

痛點與心理:目前住老舊公寓,手上資金充裕,想換住進有電梯、物業管理、全新公設、免追垃圾車的新大樓。

為何選預售:他們重視「客變(格局修改)」的彈性,可以在蓋好前就調整成理想的房間數,且預售屋耐震規範新、車位標配電動車充電樁友善。

二、 中古屋的買方族群:三大核心主力

中古屋低單價、公設比低、1~2個月內就要立刻掏出大筆自備款的特性,主要吸引以下族群:

1. 講求CP值與室內空間的「剛性需求家庭」

痛點與心理:預售屋公設比高達 33%~35%,買 30 坪室內只剩 20 坪,根本不夠一家三口或四口住。

為何選中古:中古屋(特別是老大樓或公寓)公設比低(常見 10%~25%),甚至完全沒有公設。同樣的總價,買中古屋可以買到實實在在的大 3 房或大 4 房。這群人通常是手上有長輩資助或是存了一大筆現金,自備款充足。

2. 有急切居住需求的「即買即住族(成家/學區/調職)」

痛點與心理:下半年就要結婚、小孩再過不久要設籍明星學區、或是因為工作職務調動,沒辦法等預售屋蓋 3 到 5 年。

為何選中古:看得到、摸得到,簽約辦完貸款 2 個月內就能交屋入住,格局與採光一目了然,甚至連鄰居素質和管委會運作都能直接打聽。

3. 吃香喝辣的「新青安極致首購族」

痛點與心理:總價預算死卡在 1,200 萬上下,買不起高單價的全新預售屋。

為何選中古:為了最大化利用「新青安貸款」的額度與利息補貼。他們鎖定精華區的老公寓或中古小宅,雖然自備款一開始要抓比較足,但靠著長年限、寬限期,能將每月的房貸本息壓在能負擔的範圍內。

三、 快速總結表:兩者買方的思維差異

| 維度 | 預售屋買方 | 中古屋買方 |

| 核心看重「客戶最在乎的是什麼?」 | 財務槓桿、新穎公設、分期輕鬆 | 實用空間(低公設)、地段機能、即買即住 |

| 資金特性「客戶口袋裡的錢長什麼樣子?」 | 「收入高、存款少」(賺得動但還沒存夠) | 「存款足、預算死」(手上有大筆現金具剛需) |

| 政策耐受度「這群人現在怕不怕央行的限貸令?」 | 暫時不怕現在的銀行限貸令,賭 3 年後交屋政策鬆綁。 | 目前受限貸令重傷,銀行鑑價一打折,立刻面臨自備款不足。 |

在實務經營上,面對預售屋客戶,重點要放在「低首付的財務規劃與未來區域話題」;而面對中古屋客戶,則必須先嚴格幫他們審查「當下的自備款成數與新青安資格」,避免簽約後因為限貸令卡關。

所以,用不同的「維度」去看買方,就是把客戶分類,看他是屬於哪一種需求的客人,這樣我們在介紹物件或做資產配置時,才能精準抓到他的要點!

#中古屋專業一把手:0912-913923高仕陳總