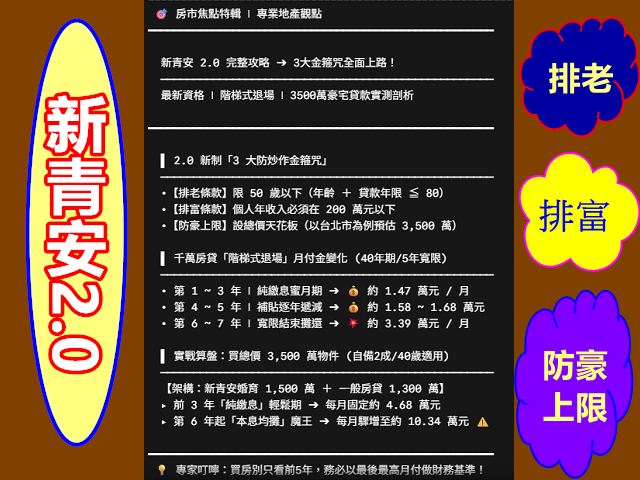

新青安 2.0 完整攻略》3 大金箍咒上路!最新資格、階梯式退場與 3500 萬貸款實測

預計於 2026 年 8 月 1 日銜接上路的「新青安 2.0」方案,針對先前的漏洞與房市現況做出了大幅度的結構性改革。新制祭出了排富、排老、房屋總價天花板等「3 大金箍咒」,但也針對婚育家庭提高額度,並拉長實施期程。

以下為新青安 2.0 的核心重點懶人包,以及千萬房貸、高總價物件在「階梯式退場機制」下的月付款壓力完整試算:

一、 「新青安 2.0」申請資格與額度限制總整理

不論是一般自住首購、還是符合專案的婚育家庭,以下表格協助您快速核對自身條件:

| 項目分類 | 政策核心規範 | 實務說明與範例 |

| 【申請資格】 | 申請人、配偶及未成年子女名下皆無自用住宅,且每人一生限貸一次。 | 曾貸過青安者無法再次申請,嚴格杜絕人頭戶與轉手炒作。 |

| 【年齡限制】 | 50 歲(含)以下。 | 滿 51 歲即不符申請資格,直接排除。 |

| 【所得排富】 | 個人年收入 200 萬元以下。 | 個人年收達 200 萬(含)以上者排除。目前規劃配偶所得分開計算。 |

| 【總價天花板】 | 依各縣市行情設限,台北市上限預估 3,500 萬元。 | 超過總價天花板的物件,整筆房貸皆無法適用此專案。 |

| 【貸款成數】 | 最高 8 成。 | 購買 1,250 萬的房子,最高可貸 1,000 萬元。 |

| 【最高額度】 | ★一般自住首購: 最高 1,000 萬元★婚育家庭升級: 最高 1,500 萬元 | 婚育家庭需符合新婚或育有 0~18 歲未成年子女。超過額度需搭配一般房貸。 |

| 【貸款年限】 | 最長 40 年,需綁定「80 條款」限制。 | 「年齡 + 貸款年限 ≦ 80」:*35歲購屋:可貸滿 40 年。*45歲購屋:最長只能貸 35 年。 |

| 【最高寬限期】 | 最長 5 年。 | 寬限期內只需繳息、不還本金。 |

| 【補貼期程】 | 延長至 7 年(採 3 + 4 階梯式退場)。 | 內政部補貼自第 4 年起逐年減少 0.5 碼,第 8 年起全面回歸市場利率。 |

二、 千萬房貸「階梯式退場」月付款壓力試算

若以貸款 1,000 萬元、40 年期、5 年寬限期進行試算,在新青安 2.0 的補貼階梯式退場下,購屋族將面臨「前低後高」,且在第六年寬限期結束時「負擔翻倍」的資金壓力:

| 階段 | 期間 | 補貼後利率 | 每月付款金額(約) | 備註說明 |

| 第一階段 | 第 1 ~ 3 年 | 1.78% | 1.47 萬元 | 寬限期內,僅繳息不還本(最輕鬆的蜜月期) |

| 第二階段 | 第 4 年 | 1.90% | 1.58 萬元 | 寬限期內,內政部補貼開始減少 0.5 碼 |

| 第三階段 | 第 5 年 | 2.03% | 1.68 萬元 | 寬限期內,內政部補貼再減 0.5 碼 |

| 第四階段 | 第 6 ~ 7 年 | 2.15% | 3.39 萬元 | 考驗降臨!寬限期結束進入本息攤還,月付金直接翻倍! |

| 最終階段 | 第 8 年起 | 2.28% | 3.45 萬元 | 7 年專案期滿,補貼全面歸零,回到市場一般利率。 |

三、 實戰個案模擬:購買 3,500 萬物件(自備 2 成、申貸人 40 歲)

如果瞄準台北市新制上限的 總價 3,500 萬元物件,自備款 2 成(700 萬元),總貸款金額為 2,800 萬元。

當申貸人年齡為 40 歲 時,在婚育家庭身分下,將面臨「新青安上限 1,500 萬 + 一般自住房貸 1,300 萬」的雙軌貸款結構(均以 40 年期、5 年寬限期,一般房貸利率 2.275% 試算):

●第 1 ~ 3 年(純繳息蜜月期):

◎新青安 1,500 萬利息(1.775%)+ 一般房貸 1,300 萬利息(2.275%)

◎👉 每月支付總額:約 4.68 萬元

●第 4 年(補貼首波退場,純繳息):

◎新青安利率升至 1.900% + 一般房貸維持 2.275%

◎👉 每月支付總額:約 4.84 萬元

●第 5 年(補貼二波退場,純繳息):

◎新青安利率升至 2.025% + 一般房貸維持 2.275%

◎👉 每月支付總額:約 5.00 萬元

●第 6 ~ 7 年(關鍵轉折點!補貼完全退場 + 五年寬限期結束):

◎2,800 萬本金全面進入 35 年期本息平均攤還

◎新青安(利率 2.15%)月付 5.12 萬 + 一般房貸(利率 2.275%)月付 5.22 萬

◎👉 每月支付總額:約 10.34 萬元(負擔瞬間暴增 2 倍!)

●第 8 年起(補貼全面歸零):

◎全數貸款回歸一般市場利率 2.275% 進行本息攤還

◎👉 每月支付總額:約 10.45 萬元

專業地產陳總財務叮嚀

新青安 2.0 雖然透過「3 + 4 階梯式退場」與拉長專案期程,試圖平滑購屋族的壓力曲線,但魔鬼往往藏在細節裡:

1.高總價物件補貼效益受限: 如同上述 3,500 萬的個案,因為新青安存在 1,500 萬的額度天花板,超過的 1,300 萬差額完全享受不到政府補貼,實質減壓效果會被稀釋。

2.第六年的「財務懸崖」: 無論貸款千萬還是高總價,第 6 年都是「寬限期結束 + 補貼退場」的雙重重擊。千萬房貸月付從 1.6 萬暴增至 3.4 萬;2,800 萬貸款則由 5 萬暴增破 10 萬元。

自住客在進場評估時,絕對不能只看前 5 年寬限期內的輕鬆數字。務必以第 8 年起「補貼歸零、本息攤還」的最高月付款作為衡量家庭財務健康的唯一標準,手頭留足緩衝金,才能確保資產立於不敗之地。

#買屋#賣屋#0912-913923高仕不動產陳總